今回は[資料3]の連結修正仕訳を中心に解説いたします。

[資料3]P社とS社の連結に際し、必要となる事項

1.P社は、X1年4月1日にS社の発行済株式総数の60%を400,000千円で取得し、これ以降S社を連結子会社とし、連結財務諸表を作成している。X1年4月1日時点でのS社の純資産の部は、次のとおりであった。

資本金 150,000千円

資本剰余金(すべて資本準備金) 150,000千円

利益剰余金(すべて繰越利益剰余金) 130,000千円

2.のれんは、発生年度から10年間にわたり定額法で償却を行っている。

3.S社は、前期は配当を実施していないが、当期は繰越利益剰余金を財源に25,000千円の配当を実施した。

4.前期よりP社より商品をS社に販売しており、前期・当期とも原価に30%の利益を加算して単価を決定している。当期におけるP社の売上高のうち、S社向けの売上高は91,000千円である。また、S社の期首商品のうち3,900千円および期末商品のうち6,500千円はP社から仕入れたものである。

5.S社は保有している土地90,000千円を決算日の直前に80,000千円でP社に売却しており、P社に売却しており、P社はそのまま保有している。未実現利益を全額相殺消去すること。

6.連結会社(P社およびS社)間での当期末の債権債務残高は、次のとおりである。なお、P社・S社とも、連結会社間の債券に関して、貸倒引当金を設定していない。

【P社のS社に対する債権債務】

売掛金 7,000千円

未払金 80,000千円

【S社のP社に対する債権債務】

買掛金 7,000千円

未収入金 80,000千円

7.退職給付に関し、連結にあたり追加で計上すべき事項は生じていないため、P社およびS社の個別上の数値をそのまま合算する。

X3年度の開始仕訳

①投資と資本の相殺仕訳

資本金+資本剰余金+利益剰余金=430,000千円がS社の純資産合計です。この60%分258,000千円を子会社株式(資産)として400,000千円で購入しました。残りの40%172,000千円は非支配株主持分(純資産)となります。

のれん(資産)は、400,000千円(購入)-258,000千円(元値)=142,000千円となります。

【仕訳】

(資本金)150,000/(子会社株式)400,000

(資本剰余金)150,000/(非支配株主持分)172,000

(利益剰余金)130,000/

(のれん)142,000/

②のれんの償却

次にのれんを10年で償却(定額法)します。

のれん償却:142,000千円÷10年=14,200千円

現在作業しているものは過去の取引についてです。過去の決算は終えてますので、その結果は利益剰余金に組み込まれています。したがって損益科目に関するものはすべて利益剰余金(純資産)として処理します。

なお、貸借対照表科目については、そのままの勘定科目を使用します。

【仕訳】

(利益剰余金(のれん償却))14,200/(のれん)14,200

③子会社の当期純損益の振り替え

X2年末の子会社の損益について、P社と非支配株主持分に振り替える作業です。

まずは以下の表をご覧ください。資料等でわかるものだけ表示しています。

ここからX2年末の利益剰余金を出します。当期は配当金25,000千円を支出していますので、まずはその配当金を元に戻します。

X2年末の利益剰余金:211,200千円+25,000千円=236,200千円

次に元々あったX1年度の利益剰余金を差し引くと、X2年度の当期純損益がわかります。

X2年度の純損益:236,200千円-130,000千円=106,200千円(純利益)

このうち40%は非支配株主持分(純資産)のものとなりますので、その分を差し引くこととなります。相手勘定は、非支配株主に帰属する当期純利益ではなく、利益剰余金(純資産)です。

非支配株主持分の計上分:106,200千円×40%=42,480千円

【仕訳】

(利益剰余金)42,480/(非支配株主持分)42,480

④開始仕訳

①~③の仕訳を合算したものが開始仕訳となります。

【連結修正仕訳】

(資本金)150,000/(子会社株式)400,000

(資本剰余金)150,000/(非支配株主持分)214,480

(利益剰余金)127,800/

(のれん)127,800/

※正確には「資本金当期首残高」とか入れないとならないのですが、書くと長いし、解答に意味がないので省いています。連結精算書には出てくる場合があるのでそのときは書きます。(マル首とか書いてわかるようにします。)その後の「非支配株主持分当期変動額」とかも記入するには長すぎます。実際の記入では、非支配株主持分を「非株」、非支配株主に帰属する当期純利益を「非帰」と略称で書くと時間短縮ですね。仕訳のメモ書きで正式名称で書く人いないと思いますが…

のれんの償却

時を戻して当期の仕訳をします。まずはのれん償却からです。開始仕訳で行ったものと同じ金額です。

なお、のれん償却(費用)は試算表にはありますが解答用紙にはなく、販売費及び一般管理費(費用)となっています。

したがって計算では試算表の勘定科目を使い、解答用紙にある勘定科目で記入することとなります。

【連結修正仕訳】

(販売費及び一般管理費)14,200/(のれん)14,200

子会社の配当金の修正

S社は当期25,000千円の配当金を以下の仕訳で支出しています。

(繰越利益剰余金)25,000/(現金預金)25,000

P社はそのうち15,000千円を受け取っています。

(現金預金)15,000/(受取配当金)15,000

残り10,000千円は非支配株主持分に流れています。そして、この一連の流れを一つの仕訳(連結)にまとめてみると以下のとおりとなります。

なお、P社とS社間の現金預金の行き来は相殺されます。

(繰越利益剰余金)25,000/(受取配当金)15,000

/(非支配株主持分)10,000

この取引は一種の内部取引となりますので、逆仕訳をして無かったことにします。

こちらも解答用紙は繰越利益剰余金(純資産)ではなく、利益剰余金(純資産)となっています。

【連結修正仕訳】

(受取配当金)15,000/(利益剰余金)25,000

(非支配株主持分)10,000/

内部取引高の相殺消去(ダウンストリーム)

P社からS社への商品移動ですので、ダウンストリームとなります。ダウンストリームでは、P社の財産がS社に流れるため、S社の非支配株主にとやかく言われる筋合いはありません。ということで普通の仕訳となります。

①売上高と売上原価の相殺消去

[資料3]4.より91,000千円の売上はS社に対してのものなので、内部取引として逆仕訳で相殺消去します。

【連結修正仕訳】

(売上高)91,000/(売上原価)91,000

②内部利益の相殺消去

商品在庫には、30%の利益加算が行われています。したがって、その内部利益は期首商品・期末商品ともに原価に戻します。

期首商品の内部利益:3,900千円×0.3/1.3=900

前期の利益なので利益剰余金から減額します。相手勘定は売上原価(費用)となります。「仕繰繰仕」の期首商品は最初の「仕」で今年度の売上原価に加算されていますからその分減額します。

期末商品の内部利益:6,500千円×0.3/1.3=1,500

当期の在庫は「商品」として加算されています。また、「仕繰繰仕」の最後の「仕」で今年度の売上原価に減算されていますので、その分増額します。

【連結修正仕訳】

(利益剰余金)900/(売上原価)900

(売上原価)1,500/(商品)1,500

内部取引高の相殺消去(アップストリーム)

S社からP社への土地の移動です。これは、S社の(非持分)株主も「ちょっと待て!」となります。

S社の90,000千円の土地を10,000千円安くしてP社に売り渡しました。S社がその分損をする(土地売却損)こととなります。この穴埋めは、P社と非支配株主とで被ることとなります。

非支配株主は10,000千円×40%=4,000千円を非支配株主持分から差し引くこととなります。

【S社の売却時の仕訳】

(現金預金)80,000/(土地)90,000

(土地売却損)10,000/

(非支配株主持分)4,000/(非支配株主に帰属する当期純利益)4,000

ここまでよろしいでしょうか。

今回連結決算で、この売買は内部取引なので、無かったことにする仕訳が必要となります。

現金預金は相殺しても、連結決算には影響はありませんので無視です。土地は90,000千円から80,000千円に値下げしたので、その分を土地売却損と相殺します。

【連結修正仕訳】

(土地)10,000/(土地売却損)10,000

(非支配株主に帰属する当期純利益)4,000/(非支配株主持分)4,000

債権債務の相殺消去

[資料3]6.の項目はP⇒S、S⇒P、いずれも同額ですのでそのまま逆仕訳をして相殺消去します。

【連結修正仕訳】

(買掛金)7,000/(売掛金)7,000

(未収入金)80,000/(未払金)80,000

退職給付の件

P社とS社の退職給付引当金を合算するだけです。解答用紙は、退職給付に係る負債(負債)という勘定科目になっています。

子会社の当期純損益の振り替え

どこの段階でやってもOKですが、一番大掛かりな利益剰余金と非支配株主持分については、時間がないときは捨て問となりますので、最後に持ってきています。

[資料3]のどこにも書かれていないので、忘れがちになりそうですが、今年度の利益の山分けは非常に重要です。

ブログ内ではわかりやすく親会社社長と非支配株主(非株くん)は共同経営者として考えます。損をしたときは共同で負担し、得をしたときは二人で分け合います。

ということで子会社の当期純損益をP社と非支配株主で分け合います。

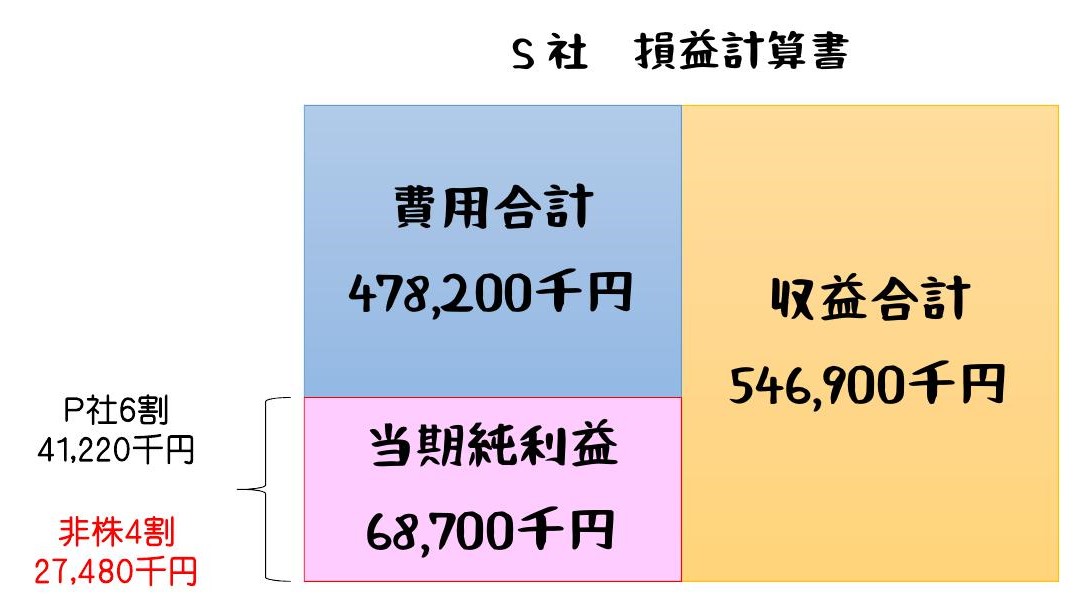

[資料1]の文中にS社は決算整理後残高試算表と書かれています。つまり決算が終わっているので、ここからS社の損益計算書を作成します。

収益合計:546,900千円(売上)

費用合計:275,500千円(売上原価)+192,700千円(販管費)+10,000千円(土地売却損)=478,200千円

当期純利益:546,900千円-478,200千円=68,700千円

この当期純利益の40%を非支配株主持分(純資産)に振り替えます。

非支配株主への振替額:68,700千円×40%=27,480千円

【連結修正仕訳】

(非支配株主に帰属する当期純利益)27,480/(非支配株主持分)27,480

以上ですべての修正仕訳が完了しました。これを踏まえて次回解答用紙への記入の解説をします。