前回に引き続き第4問からです。

製造間接費の計算

4.から直接作業時間を配賦基準として予定配賦率を計算します。

予定配賦率=(年間)製造間接費予算÷(年間)直接作業時間

∴ 44,800,000円÷32,000時間=@1,400円

これに2.直接工の作業時間2,600時間を掛けたものが、当月の製造間接費予定配賦額となります。

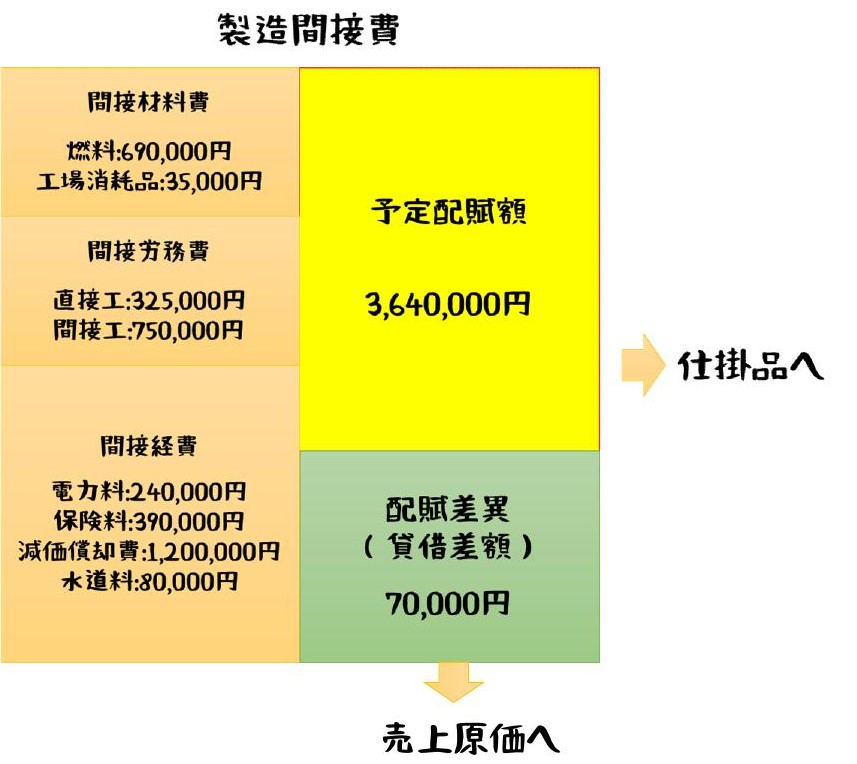

製造間接費予定配賦額:@1,400円×2,600時間=3,640,000円

借方には、間接材料費、間接労務費、間接経費の金額が入ります。そして、貸借差額が製造間接費配賦差異となります。

本来は、この配賦差異の流れは、製造間接費配賦差異勘定(借方)⇒売上原価勘定(借方)となりますが、問題上、製造間接費配賦差異勘定は出てきませんので、直接売上原価勘定へ計上します。

なお、借方差異ということは予定よりも費用が余計にかかっているということで不利差異となります。

仕掛品ボックスの完成

1.の仕掛品の情報と材料費・労務費・製造間接費のボックスの情報から以下のものが完成します。

これを元に解答用紙の仕掛品勘定を作成します。

製品ボックスと売上原価ボックスの作成

1.製品の情報と仕掛品ボックスで製品ボックスを作成します。さらに、その製品ボックスの当月販売高と製造間接費配賦差異(原価差異)を足すと売上原価ボックスが完成します。

この2つのボックスをもとに月次原価計算書の解答用紙を埋めると、以下の通りとなります。

仕掛品ボックスまで出来てしまえば、後は流れ作業のようになります。

受験生が一番つまづきやすい点は、製造間接費の予定配賦額をきちんと出せるかという点でしょうか。

難易度的にはそれほど難しくない部類に入りますので、ひとつひとつボックスからボックスへの転記を間違えないように注意しましょう。